社区团购作为兴起的生鲜零售模式,是在生鲜电商的基础上发展出来的,至今已经经过几个阶段的迭代:

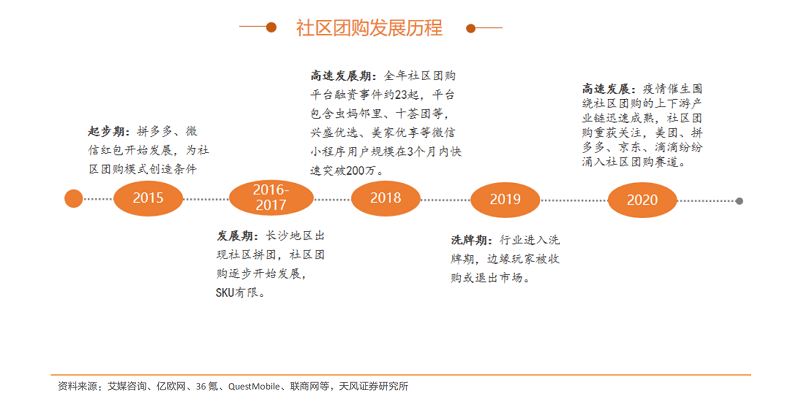

2015年及以前,微信红包的出现,向更广泛的人群普及了移动支付的习惯,这是社区团购发展的必要条件之一,这也是社区团购成立的社会基础。该阶段生鲜电商崛起,顺丰优选、一号生鲜、本来生活、沱沱公社、优菜网等等商家都获得了资金注入,让人看到了生鲜电商冷链配送的机会。同时,自配送模式开始发展,如兴盛优选,以线下门店为依托,搭建一个电商平台,平台销售门店已有的商品,并由门店店主送货给消费者,给予门店店主一定的送货费。冷链配送的高成本使得利润摊薄,而绿色农产品有限的供给又制约了企业规模的壮大。

2016年,长沙地区出现社区拼团,该阶段社区团购刚刚起步,SKU有限。该阶段前置仓模式开始发展,如每日优鲜、叮咚。自建仓库、囤货、组建配送团队。通过补贴策略获客引流,客户网上下单,线上送货。而该类方式的履约成本较高,烧钱严重。

2017年,社区团购SKU品类开始扩充,供应链物流基础设施逐步完善;2018年,社区团购迎来高速发展,巨头也开始入场布局,S2B2C的模式悄然站在了风口,全年社区团购平台融资事件约23起,融资额高达40亿元,平台包含虫妈邻里、你我您、十荟团等,兴盛优选、美家优享等平台,微信小程序用户规模在3个月内快速突破200万。

2019年,行业开始洗牌重组,部分公司逐步被收购或退出市场。2019年8月,你我您并入十荟团;根据投中网,2019年12月,食享会曾试图与松鼠拼拼合并,后交易告吹。

2020年,在疫情催化下,社区团购重获关注,美团、拼多多、京东、滴滴纷纷涌入这一赛道,多个互联网巨头将社区团购视为战略级发展方向。2020年8月,滴滴的“橙心优选”上线;2020年9月1日,拼多多的“多多买菜”已正式上线;2020年9月,盒马成立盒马优选事业。传统社区团购头部公司也纷纷完成新一轮融资,背后不乏阿里、腾讯的身影。

总体来说,社区团购作为生鲜零售模式的一种,发展历史并不长,但是发展速度快。

社区团购广泛推广可行性足

1、社区团购在中国具有发展基础

(1)国内社区人口密度大

国内人口向城市集中,社区化优势大。目前中国人口不断向城市聚集,根据世界银行及国家统计局数据,中国人口密度长期维持在150附近,低于韩国和日本,而中国城市及县城的人口密度显著高于中国平均人口密度,2018年城市和县城人口密度2546人/平方公里和2231人/平方公里,近年逐年上升,且远高于全国平均人口密度148人/平方公里。密集的人口为以集采为核心的社区团购提供基础。

(2)社区团购商品多为消费者刚需

社区团购的商品多为食品、水果等刚需高频产品。根据艾媒咨询进行的消费者调查,超5成用户主要在线上购买蔬菜、水果和肉制品,社区团购作为生鲜电商发展的种类,在生鲜的基础上发展出更多刚需品种。在使用社区团购的用户中,超四成受访消费者主要在社区团购平台购买水果生鲜、粮油调味品、零食饮料等。社区团购面向的消费者主要是社区居民,品类密切贴合社区内居民的刚性需求和偏好。

(3)社区团购潜在消费者规模大

消费者进行社区团购一般通过团长在群里发送小程序链接来下单预付,当前小程序购物增长迅速,成为移动购物流量的重要补充。目前,在移动购物App行业用户规模增速放缓的背景下,对于消费者而言,社区团购相比其他类型生鲜零售方式使用微信更加方便、门槛更低。截止到2020年9月,10万级以上的微信小程序数量已达到4418个,小程序总体月活跃用户规模也达到了8.32亿,月人均使用时长超过1小时。

2、2022年中国社区团购规模有望达千亿规模

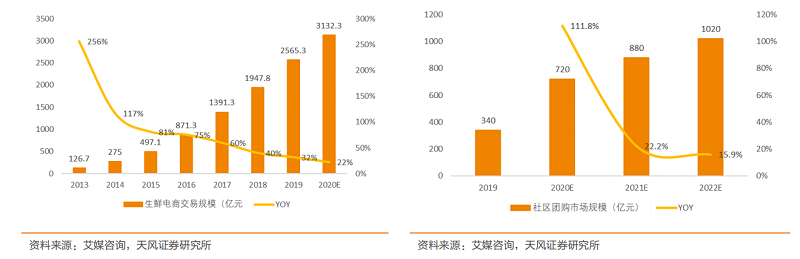

在需求端,生鲜电商和社交电商的蓬勃发展使供应链和物流基础不断完善。根据艾媒咨询,生鲜电商市场规模2500亿元左右,随着阿里、京东等入局,同时每日优鲜、盒马等新零售模式发展,供应链及物流基础建设不断完善。

同时,社区团购市场持续下沉,发展迅猛。拼多多模式已经证明低能级城市对于高性价比产品的需求广阔。根据艾媒咨询,2019年社区团购规模达340亿元,预计中国社区团购市场发展态势良好,到2022年中国社区团购规模有望达千亿规模。

现有的生鲜电商均以一二线城市为主,对于低能级城市需求覆盖不充分。目前,各类生鲜电商主要面向的是一二线城市人口密集度较高、生鲜品质要求高的人群,而对于更低能级城市、价格敏感型客户的覆盖并不充分。以盒马鲜生为例,盒马首次进行城市拓展选定城市包含北京、上海、杭州、苏州、成都、深圳、南京、武汉、广州、西安等10个城市,均为较高能级城市,根据极海品牌监控平台,截至2020年12月2日,盒马鲜生在营门店326家门店,覆盖了全国16个省份,24个城市。根据极海品牌监控平台数据,从门店的城市布局来看,盒马鲜生主要集中在经济发达的一、二线城市。截止到2020年12月2日,盒马鲜生分布于一线城市的门店数量占比达到 49%。门店集中于住宅小区、购物中心和商务写字楼商圈,从周边房价以及居民消费能力来看,盒马鲜生定位明显高于沃尔玛、大润发、永辉等传统超市。

然而,各地居民的生鲜消费水平差距并不大。农村居民生鲜消费量与城镇人均消费量差距不大。根据国家统计局,2019年农村人均鲜菜食品消费量、人均干鲜瓜果消费量、人均肉类消费量分别为87.23千克/年、43.29千克/年、24.65千克/年,与对应的城镇消费量比值分别为86%、65%、86%,三者加总,农村消费量与城镇消费量比例为79%,整体消费水平差距并不大。

因此,较低能级城市线上生鲜需求缺口大,大量需求并未被当前生鲜新零售进程覆盖。根据2020年《第一财经周刊》,我国一线城市一共只有4个,新一线城市仅15个,19个城市人口仅为2.5亿,覆盖率为18%。根据尼尔森数据,我国三、四线以下城市人口规模高达9.53亿,大量需求并未被当前的线上化进程覆盖。

疫情某种意义上改变了人们的生活方式,激发了居民社区团购的需求。2020年突发的疫情给社区居民带来“买菜难”的难题,众多物业公司随之紧急在小区内开展社区团购业务。

2020上半年,兴盛优选平台交易额破百亿元,超过去年全年,同比增长5倍。平台日均订单量达到800万单,合作门店突破30万家,新增用户同比增长4倍。2020年9月8日的岳麓峰会上,兴盛优选副总裁刘辉宇表示,目前兴盛优选全国日均订单已经突破了800万单。2017年兴盛优选的系统上线,我们2017年做了0.36个亿,2018年8亿,2019年突破100亿,预计2020年GMV将突破400亿。

3、社区团购盈利模式良好,更适合一线城市以外广泛推广

在不考虑流量成本的前提下,我们对各生鲜模式进行收入成本估算和分析。

结论: